ファンダメンタル分析とは何か

適切な指標やツール、そして暗号資産ニュースを組み合わせることによって、意思決定のために最善のファンダメンタル分析が可能となります。暗号資産のファンダメンタル分析とは?

暗号資産プロジェクトは2020年以降に急速に拡大し、より多様かつ革新的なユースケースが生まれています。ただし、暗号資産市場は大きな値動きが特徴で、リスクとチャンスが常に隣り合わせです。独自のファンダメンタル分析モデルを構築することで、より規律ある投資判断が可能となります。ハイリスク・ハイリターンの暗号資産投資においては、精緻な分析モデルの導入が戦略の向上につながります。

「暗号資産の1日は伝統金融の10年に相当する」というフレーズをご存じかもしれません。これは、株式市場の「値幅制限」ルールにより急激な上昇・下落が抑制され、一定値幅を超えると取引停止となるのに対し、新興の暗号資産市場は価格や取引時間に制限がなく、いつでも取引が可能なことを指しています。莫大なリターンの可能性がある一方で、極めて高いリスクも存在します。このような環境下で、法規制の枠内で投資家が最適な投資意思決定を行うためには、どのような手法が考えられるのでしょうか?

ファンダメンタル分析とは?

従来の金融市場では、投資家は市場動向に応じて適切な意思決定を迫られます。その際、適切な分析手法の活用が不可欠です。分析手法は大きく分けて、ファンダメンタル分析、テクニカル分析、ポジションコスト分析の3種類に分類できます。株式市場におけるファンダメンタル分析は、企業の3つの財務諸表と4つの主要指標を分析し、財務状態や収益力を把握することで、長期投資に値するかどうかを判断することにあります。

3つの財務諸表とは、損益計算書(純利益の有無)、貸借対照表(資産・負債の確認)、キャッシュフロー計算書(実際に保有する流動性資金の把握)を指します。

4つの指標は1株当たり利益(EPS:一株ごとの利益)、株価収益率(PER:株価が1株当たり利益の何倍かを示す指標)、株価純資産倍率(PBR:株価が1株当たり純資産の何倍かを示す指標)などで構成されます。

要約すると、ファンダメンタル分析は伝統的な株式市場、新興の暗号資産市場いずれにおいても、資産が過大評価か過小評価かを判断するための最も重要な分析手法といえます。

暗号資産とファンダメンタル分析

株式市場上場企業と異なり、暗号資産プロジェクトは四半期ごとの財務諸表を投資家に提供しません。そのため、株式市場で用いられる3つの主要財務諸表や4つの主要指標は、暗号資産市場には適用できません。

暗号資産は分散型であることから、全体に通用する絶対的な尺度が存在しません。また、一見信頼できそうな噂でも偽情報である場合があり、投資家は正しい情報を選別し、情報源の信頼性を見極める必要があります。TwitterアカウントやTelegramグループが未確認のニュースを発信したり、ブロックチェーン上のアクティブアドレス増加が偽データである可能性も注意が必要です。

では、暗号資産市場でファンダメンタル分析を効果的に行い、最適な投資判断を下すには、市場ニュースと併用できるどのような指標やツールが有効でしょうか。

ここでは、暗号資産のファンダメンタル分析における3つの基本指標、3つの主要指標、分析ツール、市場ニュースについて詳しく解説します。

3つの基本指標

1. オンチェーン指標

オンチェーン指標は、ブロックチェーン上のデータに基づき市場動向を判断する指標です。ただし、単一ノードデータの収集は手間と時間がかかるため、投資支援特化のウェブサイトやAPI(アプリケーション・プログラミング・インターフェース)で必要な情報を取得する方法が主流です。

トランザクション数

ネットワークのアクティビティを簡易的に把握する尺度です。一定期間のトランザクション数推移を観察することで、オンチェーン上の動向を確認できます。ただし、全データが本物である保証はなく、同一投資家の複数ウォレット間で意図的に増やされている可能性にも注意が必要です。不正データには警戒しましょう。

取引量

トランザクション数とは異なり、一定期間に取引された合計金額を指します。オンチェーン取引量はトランザクション数×各取引金額で算出されます。

アクティブアドレス数

特定期間内に稼働しているブロックチェーンアドレスを指します。主な判定方法として、一定期間全トランザクションの送信・受信アドレス数を追跡し、合計値を定期的に集計する手法が一般的です。

支払手数料

ブロックチェーンの混雑時は手数料を上げてトランザクション処理速度を高め、スムーズな場合は手数料を抑えることができます。手数料水準から、そのブロックチェーンへの需要の高さを直接把握できます。需要上昇で混雑し手数料も上昇します。

ハッシュレート(計算力)・ステーキング量

分散型台帳システムにはノードの操作順序を決定する仕組みが必要で、計算力に基づくコンセンサスアルゴリズムは安定稼働・セキュリティ維持で極めて重要です。

代表例はProof of Work(PoW)で、ハッシュレートは、チェーン上のマイニングおよび取引処理の総計算力を指標とします。オンチェーントランザクションは不可逆に結合され、改ざん・偽造にはネットワークの51%を支配する必要があり、ハッシュレートが高いほど51%攻撃の困難度も増します。

Proof of Stake(PoS)はステーキング参加によるブロック検証型で、ステーキング量から市場の関心度を推定できます。

2. プロジェクト指標

プロジェクト指標は、チームの実行力やプロジェクトの成果を多面的に評価するためのものです。

ホワイトペーパー

ホワイトペーパーは株式の目論見書とは異なり、プロジェクトの研究・技術的情報を中心に構成され、仕組み・構想や初期資源配分などを理解する上で重要です。主な記載項目は次の通りです:

- 技術内容

- ユースケース

- アップグレード等のロードマップ

- トークン供給・発行

チーム

多くのプロジェクトチームはGitHubにメンバー情報を開示しており、GitHubは開発者向けのオープンソースプラットフォームとして広く利用されています。公開された情報から、必要な技術力や過去の経歴・不祥事の有無など、信頼性を評価できます。

競合他社

ホワイトペーパーやチーム分析の後、同様分野の競合プロジェクトを多角的指標で比較し、置き換えの容易性や競争優位性を見極めます。

トークノミクス・初期トークン分配

トークンに実用性があり市場に認知されているか、キャッシュフロー構造などを確認します。実需があって初めてトークン価値が生じます。

初期トークン分配の手法も重要です。ICOやIEOの場合、ホワイトペーパーに創業者・チームの保有比率や投資家向け提供量が明記されています。IMOの場合は、過去にネットワーク上で採掘発表した証拠を確認します。

プロジェクト指標評価は、開示情報への依存度が高く、隠蔽や虚偽があればリスクとなります。

3. 財務指標

伝統金融のファンダメンタル分析は取引量・価格・流動性等の公開情報が中心ですが、暗号資産ではプロトコルやインセンティブ設計が主軸となります。

時価総額(ネットワークバリュー)

時価総額は流通トークン数量×価格で算出されます。仮に100万トークン発行・1ドル取引で総時価総額100万ドルですが、人気減少で需要がなければ価値は消失します。

価格変動や流通量は、焼却や紛失等で常に変動しますが、時価総額はネットワーク成長性推定に広く用いられています。時価総額が小さいコインの成長余地を重視する投資家もいます。

ビットコイン時価総額例:価格20,669ドル・流通量19,087,475BTC→総時価総額約393.9億ドル(20,669×19,087,475=393,907,058,575)

出典:CoinMarketCap

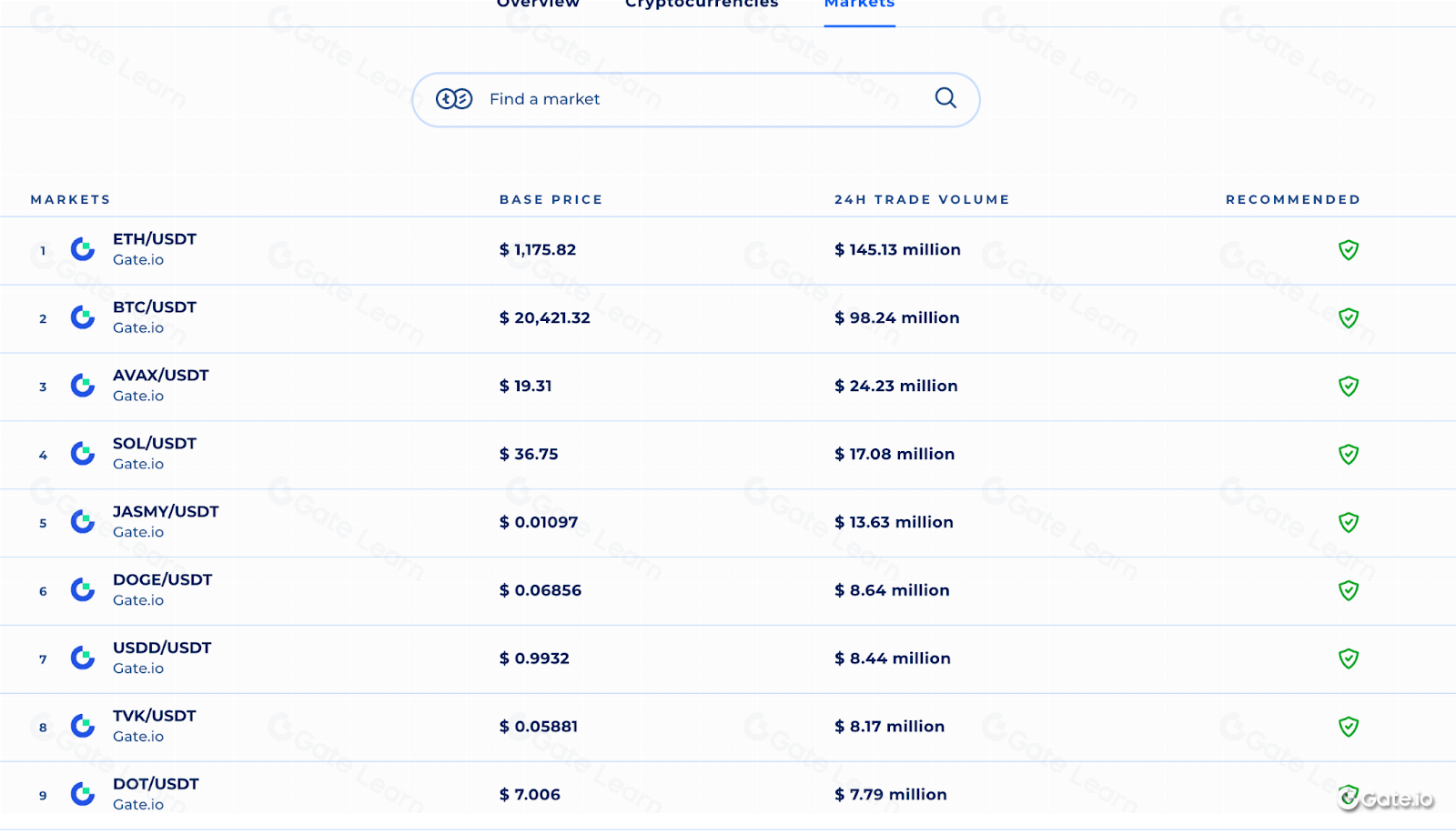

流動性・取引量

流動性は資金の回転率を示し、高流動市場では公平な価格で迅速な取引が可能ですが、不十分だと効率的な価格で売買できません。

取引量は流動性判断の重要指標で、指定期間の売買・取引額をチャートで確認できます。流動性は市場の関心度や健全性の目安となります。

Gate.io 取引所リスト&取引ペア - By Volume | Coinranking

供給メカニズム

トークノミクスの観点で、最大供給量・流通量・インフレ率が価格に間接的影響を及ぼします。供給増加・需要横ばいなら価格は下落します。

新規発行削減や供給制限による価格維持策を実施するトークンも存在します。供給仕組みは、追加発行無制限によるインフレや低価格・市場悪化リスクの有無を判定する基準となります。

3つの主要指標

1. 時価総額(MC)と完全希薄化後評価額(FDV)

(例:Aトークンの市場価格1ドル・流通量1,000・最大供給10,000の場合)

完全希薄化後評価額(FDV)

FDV=最大供給量×現時点市場価格=10,000×1=10,000

FDVは、全トークンがアンロックされて市場に流通した場合の、現時点価格で算出した将来価値を表します。

時価総額(MC)

MC=流通量×現時点価格=1,000×1=1,000

MCは現在の市場で流通しているトークンのみを対象とした現時点のプロジェクト価値です。ロックされたトークン分は含みません。

FDVはロック分を含み、MCは市場需要の指標となります。解放トークン数増加と需要上昇で価格とFDVも比例して増加します。

例:25万ドルを調達しFDV500万ドル、上場後5%FDVを売却、流通量1%・時価総額100万ドルの場合、実際はFDVが1億ドルに到達し、初期投資家のリターンが20倍となるケースもあります。アンロック時FDVがMCより極端に大きいと、大量売却と価格急落を招くため、合理的水準の維持が重要です。この構造がDeFi市場全体よりもDeFi銘柄が昨年大きく下落した要因で、資金調達由来のプロジェクトはアンロックによる価格下落リスクが高いことを示しています。

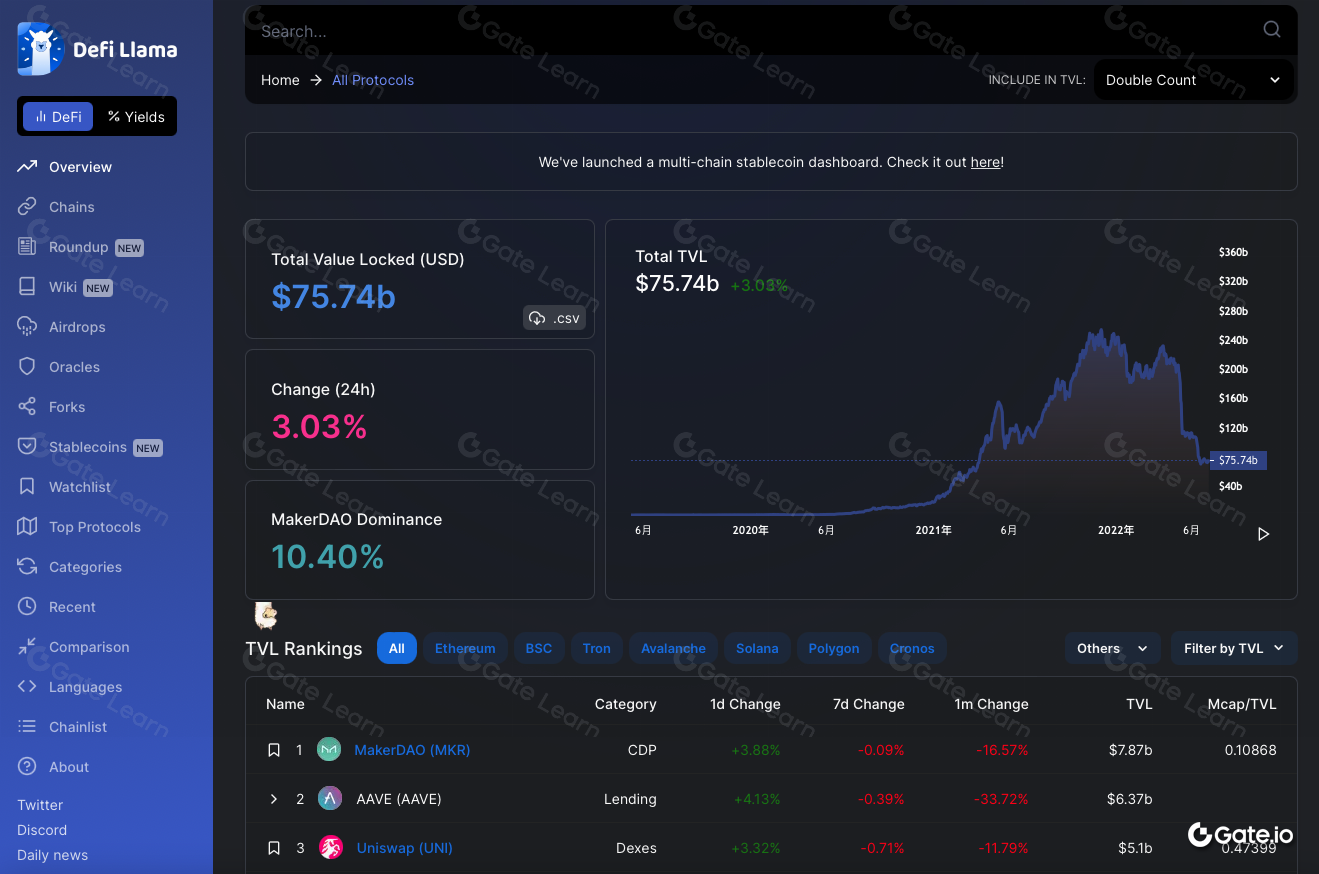

2. 総ロック資産額(TVL)

TVLはDeFiプロトコルにおけるロック済み流動資産総額です。TVLが高いほど調達資金も多く、プロジェクトの将来性が高いと評価できます。DeFi Llama等でTVLや直近の資産流入・流出を把握することが可能です。

出典:defillama

TVL指標の主な例:

総ロック資産(TVL):高いほどDeFiプロトコルの信用度・吸引力が高い

時価総額(Mcap)/TVL:低いほど市場拡大余地が大きい

取引量(VOL)/TVL:高いほど収益性が高い

3. プロトコル収益(収益性)

ユーザーが支払う手数料の総額を収益とし、プロトコル収益はそのうちトークン保有者に分配される部分です。プロトコルごとにビジネススキームが異なるので構造理解が不可欠です。NFT市場を例に説明します:

Play to Earn:Axie Infinity

Ethereum基盤NFTゲームAxie Infinity(Sky Mavis開発)は、対戦やタスク達成でガバナンストークンを獲得できるPlay-to-Earn(P2E)モデルを展開。NFT分析サイトCryptoSlamによれば、Axie Infinityの累計売上高は10億ドル超を記録し、NFT型ブロックチェーンゲーム初の10億ドル突破となりました。高いNFT売上収益がプロジェクト価値を支えています。

Axie Infinityのプロトコル収益は100%トークン保有者に分配され、プロトコル収益とトークン価値は相関します。PERなどとの比較分析では、当該プロジェクトの仕組み理解が重要となります。

出典:token terminal

P2EはNFTゲームで爆発的ブームとなり、NFT報酬を実社会で現金化できる点が注目されています。

Move to Earn:STEPN

STEPNはAxie Infinityの「デュアルトークン+NFT」モデルを活用し、GST(Green Satoshi Token)、GMT(Green Metaverse Token)、NFTスニーカーを組み合わせた仕組みを提供します。

STEPNはWeb3と現実社会をつなぎ、バーチャルスニーカー所有者がランニングタスク達成で報酬を得ることができます。設立後間もなくSolana Ignition Hackathonで4位となり、Sequoia主導で500万ドルの資金調達も達成しました。

2022年第1四半期には2,600万ドルの収益、累計100万超のアプリDL、時価総額10億ドル超、Binanceからの投資実績もあります。Duneのオンチェーンデータでは、4月末1週間で1日4,000~5,000足のNFTスニーカー発行となっています。

2022年5月現在、DAU80万人、MAU300万人超を記録し、TechCrunchによれば日次収益は300万~500万ドル、月次で最大1,000万ドル水準となっています。

STEPNのプロトコル収益はDeFi・GameFi・Web3主要企業の中でも際立っており、ローンチから50日でトークン価格が40倍に急騰した実績もあります。プロトコルの基礎データが堅調で投資家の熱気も強く、相場上昇のけん引役となりました。ただし、米国FRB利上げ発表以降、資金流出や市場変動に伴いMAUやGMT価格は反転下落しています。

ファンダメンタルデータ上は買い場ですが、売却タイミングの判断は難しいため、分析に加えて適切な入退出戦略や取引規律の徹底がカギとなります。

ファンダメンタル分析ツール

Etherscan

ブロックチェーン上の全取引詳細は公開されており、代表的なEthereumエクスプローラーEtherscanではチェーン上の資金フローが可視化され、トランザクションの追跡が容易です。

SHIBA INUトークンの例では、下図でトークン割当や保有者ウォレットアドレス、供給数・保有者数などが明確に表示されます。

出典:Etherscan

Token Terminal

Token Terminalは、伝統的株式市場指標に基づいて暗号資産データを標準化し、投資家が複数ブロックチェーンやDAppsの価値を横断的に評価できるプラットフォームです。時価総額、流通時価、PSR、PER、取引量、TVL、商品取引高、収益、プロトコル収益、費用・経費・総収益など、豊富な指標データがフィルターや多様な表示形式で提供されます。

Axie Infinityの例では、各種指標が一覧化され、同業他社との比較分析やデータ解析、多指標分析に役立ちます。

出典:token terminal

Dune Analytics

Dune Analyticsは強力なブロックチェーン分析ツールで、SQLでEthereumデータを抽出・可視化でき、他者のSQLスクリプトを流用したり、トークン名検索のみでグラフ生成も容易です。データ検索が直感的で、可視化による分析が効率的に行えます。

例として、DuneでSTEPNの新規ユーザー数や期間別価格推移などをグラフ化できます。

出典:Dune

市場ニュース

市場ニュースは、市場に正負の影響を及ぼす各種ニュース全般を指します。実体経済では、全体的な市場環境が株式市場や暗号資産にも資金流動を通して影響します。暗号資産市場においては、大規模アップグレード、上場、新たな脆弱性報告等が価格変動要因です。とりわけ、4年ごとのビットコイン半減期は最も注目度が高く、相場の転換点となり得ます。

[ビットコイン4年サイクル半減期]

ビットコイン誕生:2009年1月3日 ブロック報酬:50BTC

第1回半減期:2012年11月28日 報酬:25BTC

第2回半減期:2016年7月9日 報酬:12.5BTC

第3回半減期:2020年5月12日 報酬:6.25BTC

第4回半減期:2024年予定 報酬:3.125BTC

出典:Trading View

取引所バランス

強気相場では大口投資家(クジラ)が資金をコールドウォレットに退避させ、大量売却リスクは低い傾向です。一方、弱気相場では損失回避のため、クジラが保有資産を一斉に売却する場面もあり、取引所残高増加は売却予兆として価格下落警戒シグナルとなります。

クジラウォレット取引履歴

クジラウォレット取引は、Whale Alert等のデータ分析サイトで確認できます。大規模送金の動向を把握できますが、これはあくまで将来傾向の予測シグナルであり、直接的な投資判断の材料とすべきではありません。

出典:Whale Alert twitter

暗号資産ファンダメンタル分析のメリット・デメリット

メリット

トレンド転換点の発見を支援

リアルタイムでの情報・トレンド変化を捉えやすい

最適な投資対象の選定をサポート

パニック時の非合理的な売却を回避できる

デメリット

データが改ざんされるリスクがある

標準化・網羅的な情報が公開されておらず、真偽判定が難しい

プロジェクトチームが隠蔽または虚偽情報を発信する場合がある

データ収集・分析に多大な労力と時間がかかる

まとめ

伝統金融市場向けのファンダメンタル分析ツールは新興の暗号資産市場にはそのまま適用できません。これに対応し、さまざまな補助分析ツールが誕生しています。ブロックチェーンは情報がオープンかつ記録・公開される一方、ツール自体も多様なアプリケーションを通じてデータ収集に依存しています。

全分析プラットフォームのデータソースが常に正確とは限らず、情報の捏造も珍しくありません。特に、暗号資産投資家の多くが世界中に分散しているため、規制の目が届かず、トラブルも訴訟での解決が極めて困難な場合が多いです。

現段階では、伝統金融のような高度なデータモデル評価基準が暗号資産のファンダメンタル分析には整備されていません。今後もツールの改善余地は大きいと考えられますが、投資家がプロジェクトの基礎情報を掘り下げ、優れた分析モデル・評価基準を駆使して合理的な投資判断・利益獲得確率を高められるのであれば、ファンダメンタル分析は依然として有効な評価手法となりうるでしょう。

暗号資産プロジェクトは2020年以降に急拡大し、より多様で革新的な応用が続々生まれています。とはいえ市場変動性は依然大きく、リスクとチャンスが共存しています。独自のファンダメンタル分析モデルを設計・活用し、より高度かつ規律的な投資判断につなげてください。

関連記事

ソラナとは何ですか?

ゲートトークン(GT)とは何ですか?

定量的戦略取引について知っておくべきことすべて